2023.09.05

どうしたら不動産を手放すことができるか?

不動産を手放すことができるか?

不動産を相続したとしても、移り住むことがなければ、固定資産税や管理費用がかかるだけです。不動産を売却や賃貸できればいいのですが、売却も賃貸もできない不動産が増えています。そのため、最近では、不動産を相続したくないという方も多いです。

どうしても不動産を相続したくなければ、相続放棄をすることが多いです。ただ、相続放棄をすれば、不動産だけでなく、預貯金や株式などの財産も相続することもできません。そのため、不動産以外の財産もある場合は、相続放棄をすることは難しいでしょう。

そうしたなかで、相続土地国庫帰属法が成立し、令和5年4月からは、一定の条件を満たす場合には、相続等した土地を放棄して、国庫に帰属させることができるようになりました。

対象となる不動産とは?

・土地に限る

国庫に帰属させることできるのは、「土地」に限られます。

相続した土地に建物が残っていれば、その建物を取壊して更地にしないと、国庫に帰属させることはできません。

一方、森林であれば、木々を伐採しなくても、そのまま国庫に帰属させることはできます。

ただし、「適切な造林・間伐・保育が実施されておらず、国による整備が必要な森林」については、国庫に帰属させることはできません。そのため、次のような森林は、国庫に帰属させることはできない可能性が高いです。

① 間伐の実施を確認することができない人工林

② 一定の生育段階に到達するまで更新補助作業が生じる可能性がある標準伐期齢に達していない天然林

また、国庫帰属させるためには、境界が明らかであり地積も算定できる必要があるため、実際上、森林を国庫帰属させるのは難しいです。

・相続等した土地に限る

相続した土地や遺贈(相続人として)を受けた土地でないと、国庫に帰属させることはできません。

そのため、自ら購入した土地は国庫に帰属させることはできないです。一方、親が購入した土地を相続した場合には、国庫に帰属させることができます。

・国が管理処分するのが負担になる土地はダメ

国は、管理したり処分をするのに費用や労力がかかる土地は引き受けてはくれません。

例えば、次のような土地は、国庫に帰属させることはできません。

① 隣地との境界が明らか(境界標や地形等により境界が表示されており、隣地所有者との間で争いがない)ではない

② 所有権に争いがある

③ 担保権(抵当権等)や使用収益権(地上権、賃借権等)が設定されている

④ 通路など他人が使用することが予定されている

⑤ 管理・処分を阻害するような有体物(定期的に伐採をする必要がある樹木や竹林、廃屋、放置車両など)がある

⑥ 管理処分するために除去をする必要がある地下埋設物がある

⑦ 土壌汚染がある

⑧ 政令で定める崖の基準(勾配30度以上+高さ5メートル以上)に該当する崖がある土地であって、周辺住民等の安全性を確保するために擁壁工事等をする必要がある

⑨ 土砂崩れの危険などがあるために、保護工事をする必要がある

誰が国庫帰属を申請することができるのか?

相続等(相続または遺贈(相続人に対する遺贈に限る))により土地の所有権を取得した者だけが、国庫帰属の申請をすることができます。

相続等したのが遥か昔のことであっても、問題ありません。例えば、40年前に相続した土地についても、国庫帰属の申請をすることはできます。

土地が共有されている場合は、全ての共有者が共同して申請しなければなりません。

この場合、相続等により共有持分を取得したのが共有者の一人だけでも、国庫帰属の申請をすることができます。

費用はどれくらいかかるか?

・審査手数料

審査手数料として、土地一筆当たり1万4000円かかります。

この審査手数料は、一度申請をすれば、返還されることはありません。

上述したように、国庫帰属の条件は厳しいため、申請が却下・不承認になることが多々あると思いますが、その場合には審査手数料は返還されることはないのです。

そのため、申請をする場合は、事前によく検討することが必要です。

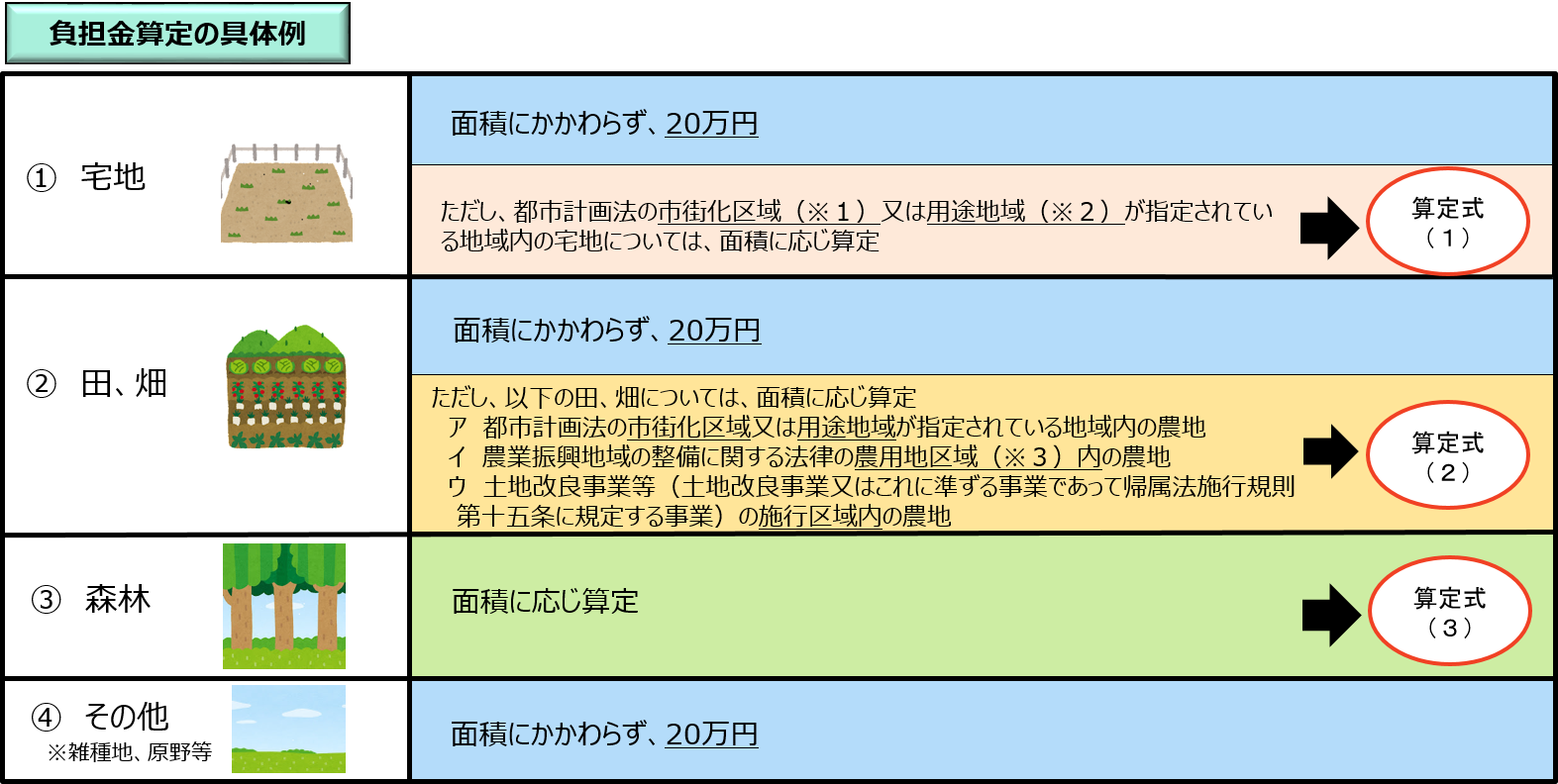

・負担金

土地の国庫帰属が承認されると、負担金を納付しないといけません。

負担金の金額は、原則、20万円です。ただ、土地の種目や面積によっては、下図のとおり、20万円を超える場合があります。

※法務省HP https://www.moj.go.jp/MINJI/minji05_00471.html

なお、審査手数料は一筆ごとに必要ですが、負担金については、隣接する2筆以上の土地について、一つの土地とみなして、その額を算定することを申し出ることができます。

国庫に帰属させるべきか?

土地を国庫に帰属させようとしたら、審査料や負担金以外の費用もかかることがあります。

例えば、地積を示す客観的な資料がなければ、土地家屋調査士に測量をしてもらう必要がある場合があり、その費用がかかることがあります。また、現状のままだと、国庫帰属の条件を満たすために費用をかける必要があるかもしれません。

問題は、そのような費用をかけてまで国庫に帰属させるべきかということです。

その答えは、ケースバイケースなので、一概に、国庫に帰属させるべきとか、させないべきだとは言えません。

ただ、相続した土地を所有したままだと、さらに相続が発生した場合に権利関係が複雑になり、その土地を処分するのが一層難しくなります。

また、建物を空家のまま放置しておくと、管理費用が負担になることも考えられます。

さらにいえば、問題の土地をそのまま放置すれば、問題をさらに下の代に先送りにするだけになるかもしれません。

そういった点などを考慮して、土地を手放すためにどこまで費用をかけることができるかを考えていくしかないでしょう。

当事務所では、土地国庫帰属申請の代行サービスも行っています。土地の国庫帰属にご関心がある方は、当事務所にご相談ください。

なお、上記の記述は、令和5年8月時点の情報をもとにしています。事後的に変更される可能性がありますので、ご注意ください。

アーカイブ

- 2024年3月 (1)

- 2024年1月 (1)

- 2023年12月 (3)

- 2023年9月 (2)

- 2023年8月 (2)

- 2023年7月 (1)

- 2023年6月 (1)

- 2023年4月 (4)

- 2023年3月 (6)

- 2022年12月 (2)

- 2022年11月 (2)

- 2022年10月 (1)

- 2022年8月 (1)

- 2022年7月 (1)

- 2022年3月 (1)

- 2022年2月 (2)

- 2021年12月 (1)

- 2021年11月 (2)

- 2021年10月 (2)

- 2021年9月 (2)

- 2021年8月 (1)

- 2021年7月 (1)

- 2021年5月 (1)

- 2021年3月 (2)

- 2021年1月 (1)

- 2020年12月 (2)

- 2020年9月 (3)

- 2020年7月 (2)

- 2020年5月 (14)

- 2020年4月 (4)

- 2020年3月 (3)